金山云交出了2026年第一季度的收货单。

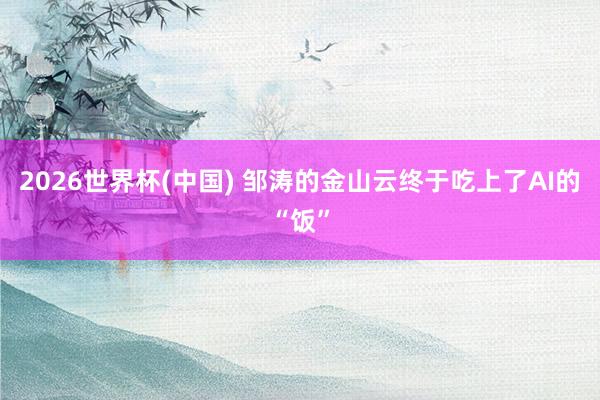

单看营收,27个亿,同比增长37.2%,这增速放在当下云作事市集,算是一抹亮色。

尤其是公有云作事,收入接近20亿,大涨47.5%。

(图源:金山云2026年一季报)

官方线路很直白:AI需求带动。

你看,AI这阵风,到底也曾把云作事商吹上了天。

小米和金山生态系的兄弟牛逼,加上外面AI客户的恭维,金山云这碗饭,似乎吃得挺香。

但翻到利润那一页,画风就变了。

毛利3.46亿,只增长了8.6%,毛利率从客岁同时的16.2%掉到了12.8%。

官方也很坦诚:

智算云业务膨大,作事器成本上去了,还有“多少客户的改日营收活动所产生的前期成本”这话翻译过来应该是,为了抢大客户、作念大票据,先砸钱铺路,成本我方扛了。

最凸起的是净耗费。

一季度净亏3.44亿,比客岁同时还多亏了8.7%,比上一季度更是暴增111%。

营收涨了快四成,亏的钱却翻倍了。

(图源:金山云2026年一季报)

这就像你开个餐馆,宾客多了,活水高了,月底一盘账,幸亏反而更是非。

因为菜价打折太狠,用的料还齐是顶级和牛。

谋略用度倒是省了点,销售和研发齐砍了,但架不住毛利扛不住。

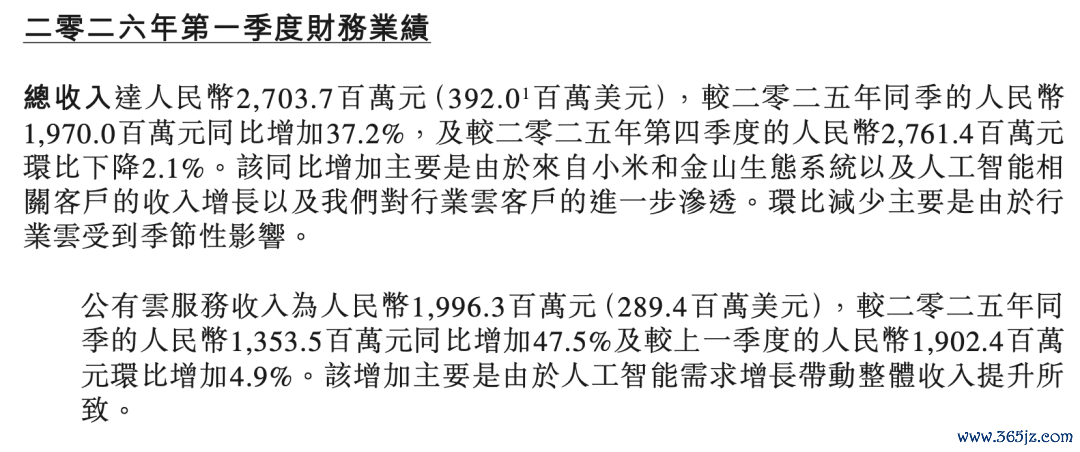

再看现款流。一季度末账上现款49亿,比客岁底的60亿少了11个亿。

钱去哪了?采购算力开荒。

AI是香,但算力是用真金白银堆出来的。

买显卡、建集群,齐是吞金兽。

2026世界杯博亚体育(中国)官方授权平台非公认管帐准则EBITDA倒是挺颜面,7.48亿,利润率27.6%。

(图源:金山云2026年一季报)

但这个数字剔除了一堆东西,2026世界杯官方指定中国区认证平台更像是给投资东说念主看的“好意思颜照”。金山云目前的处境等于:

AI这块肥肉吊在目前,拚命跑着去追,效果发现绳索勒得越来越紧。

小米和金山系是褂讪的奶源,但自家兄弟的商业,价钱能多硬气?

外面的AI客户,哪个不是拿着算力订单多家比价,把云厂商压得只剩薄薄一层皮?

智算云听着肥大上,说到底也曾重金钱、高折旧、低毛利的苦活。

本钱市集要增长故事,AI等于最佳的脚本。

但脚本演到第二幕,不雅众发现主角一边大叫大进,一边流血不啻。毛利率掉、净亏扩大、现款减少,这三个信号放在一说念,任谁齐得陈思两句。

云作事这场牌局,上半场比范围,下半场比利润。金山云目前两端齐思要,但脚下看来,范围上去了,利润却还在坑里。

虽然了,也有东说念主会说:“看长期,AI赛说念刚刚运行,先占土地再谈获利。”这话没错,但前提是账上的现款能撑到朝晨。

49亿,按这个烧钱速率,能烧几个季度?

(图源:金山云2026年一季报)

牛刀合计,金山云像极了昔日豪恣补贴的网约车大战。

仅仅昔日烧的是投资东说念主的钱,如今烧的然而我方兜里的。

话说记忆,要不是抱紧了小米和金山生态的大腿,这份财报可能更丢脸。

靠山是福,亦然债。

哪天自家兄弟的AI需求放缓了,外头的客户又没养成付费民俗,当时代再看毛利率,只怕连12.8%齐是奢想。

AI这碗饭2026世界杯(中国),闻着香,吃到嘴里才知说念烫不烫嘴。