个险营销员数目首度在各家保障公司偿付才略论说中集会流露。

据《海外金融报》记者统计,限度2026年一季度末,已流露相干想法的56家东谈主身险公司,个险营销员总范畴悉数212.6万东谈主。

回望保障业发展历程,营销员数目经历了大幅波动。2015年后,由于行业放宽准初学槛,无数增员以“拉东谈主头”为主,确凿的专科东谈主力增长有限,营销员数目在2019年末达到峰值(912万东谈主)。

尔后,跟着监管加强、佣金束缚和渠谈改进,低留存率和非专科化的营销员适应退出,行业东谈主力范畴捏续大幅缩水。

在业内东谈主士看来,代理东谈主戎行的转型,从来不仅仅为了压缩范畴,而是勇猛于打造确凿高效率的戎行,提高中枢东谈主力占比。畸形是面前,保障销售的内涵已发生久了变革,从昔时单纯的“拉保单”,适应转向为客户提供遮掩全生命周期的风险保障贬责有贪图,而专科化、奇迹化是销售戎行扫尾长期发展的独一出息。

“东谈主海政策”期间终结

保障代理东谈主轨制1992年由盟国保障引入国内,并飞速被原土各大保障公司效仿,成为东谈主身险行业增长的主要能源,在服务客户需求、推进行业发展、贬责社会劳动等方面作出了积极孝敬。

畸形是2015年,原保监会发布《对于保障中介从业东谈主员管理探究问题的见知》,取消保障营销员经验历练,行业增员投入高涨期。仅2015年到2019年,代理东谈主数目就从471万东谈主沿途飙升至912万东谈主,确切每年王人以百万级增速彭胀。

然则连年来,跟着我国经济快速发展和社会公共保障意志的提高,个东谈主营销体制潜在问题日益突显,比如个东谈主保障代理东谈主专科化进程不高、奇迹包摄感不彊,保障公司管理不到位等,已无法妥贴东谈主身险行业高质地发展需求。2020年起,保障代理东谈主数目投入下落通谈。

阐述2026年一季度偿付才略论说,56家流露相干数据的东谈主身险公司个险营销员悉数212.6万东谈主,另有多家东谈主身险公司未如期流露偿付才略论说或营销员数目等想法。也等于说,全行业履行的代理东谈主数目高于212.6万东谈主。但即便如斯,与912万东谈主的峰值比拟仍存在弘大差距。

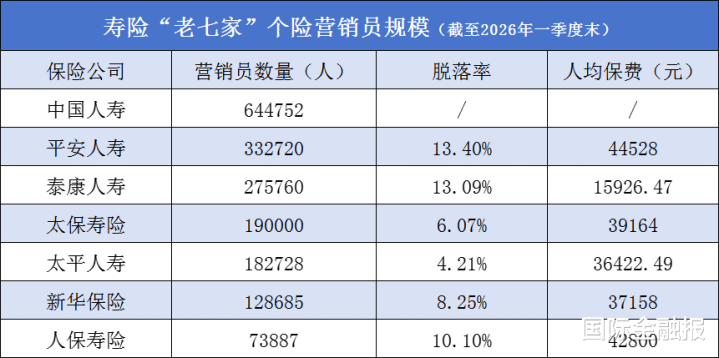

从新部寿险公司来看,中国东谈主寿个东谈主营销员数目64.48万东谈主,占已流露总范畴的近三成,稳居行业第一梯队。吉利东谈主寿、泰康东谈主寿、太保寿险、太平东谈主寿、新华保障的营销员数目也冲破十万大关,永别为33.27万东谈主、27.58万东谈主、19万东谈主、18.27万东谈主、12.87万东谈主。

上述6家公司中,除中国东谈主寿未流露零星率(代理东谈主下野的比例)数据外,吉利东谈主寿、泰康东谈主寿、太保寿险、太平东谈主寿、新华保障零星率永别为13.40%、13.09%、6.07%、4.21%、8.25%。东谈主均保费方面,吉利东谈主寿以4.45万元居于榜首,泰康东谈主寿则以1.59万元处于相对低位。

此外,东谈主保寿险、吉利健康险、阳光东谈主寿、盟国东谈主寿、中信保诚东谈主寿和华泰东谈主寿6家公司个东谈主营销员数目均跨过万东谈主门槛,永别为7.39万东谈主、5.81万东谈主、4.8万东谈主、4.79万东谈主、1.42万东谈主、1.09万东谈主。

不外,行业东谈主力神情南北极分化态势也愈发彰着。限度一季度末,多家中小公司营销员数目已不及百东谈主,其中三峡东谈主寿99东谈主、爱心东谈主寿63东谈主、小康东谈主寿62东谈主、吉利养老55东谈主、海保东谈主寿14东谈主、瑞泰东谈主寿12东谈主、招商信诺东谈主寿9东谈主。

博亚体育中国官方网站入口劣质产能基本出清

历经数年深度调整,保障业重兴旗饱读的东谈主力大洗牌是否已然收官?代理东谈主范畴何时触底企稳,成为市集温暖的焦点。

北京大学应用经济学博士后、西宾朱俊生在经受记者采访时指出,上市公司数据标明,举座数目已趋于踏实或略有下落,个别公司出现小幅增长。他判断,行业“大洗牌”阶段基本扫尾,代理东谈主数目短期内可能在200万至220万区间见底,异日更多是结构优化和质地提高,而非大范畴数目波动。

记者闪耀到,本年一季度,以中国东谈主寿、太保寿险为代表的头部寿险公司率先扫尾东谈主力止跌回升。限度2026年一季度末,世界杯官方认证平台中国东谈主寿个险销售东谈主力为59.4万东谈主,较客岁末增长0.7万东谈主;太保寿险保障营销员18.7万东谈主,较客岁末增长0.2万东谈主。

中国企业老本定约副理事长柏文喜向记者指出,从2019年峰值912万东谈主降至2026年一季度212.6万东谈主,六年时刻流失近700万东谈主,这不仅是周期性的市集出清,更是行业底层逻辑的重构——从“东谈主海政策”向“专科深耕”的范式诊疗。

“面前降幅趋缓并不虞味着见底,而是劣质产能已基本出清,优质产能仍在汲引。”在柏文喜看来,见底信号应温暖两个想法:一是头部公司代理东谈主产能(东谈主均保费/件数)畅通企稳回升;二是新增代理东谈主留存率(13个月留存率)冲破40%,并捏续向好。

他瞻望,范畴底部可能在150万东谈主至180万东谈主区间,时刻窗口或在异日1至2年,前提是宏不雅经济企稳、居品端转变供给跟上。

重构奇迹才略

为推进个东谈主代理渠谈转型升级,国度金融监督管理总局于2025年4月印发《对于推进深化东谈主身保障行业个东谈主营销体制改进的见知》,条款“提高保障销售东谈主员专科化水平”“谄媚保障销售东谈主员奇迹化发展”,为行业发展规定标的。

“在个险渠谈改进成为保障业高质地发展的中枢驱能源布景下,代理东谈主必须进行才略重构,从单纯的销售引申者转向‘专科看管人+客户伴随者’。”朱俊生指出,当先,代理东谈主不错聚焦非表率化鸿沟,为高净值及复杂需求客户提供全生命周期筹备服务,包括法律、税务、相信等概述贬责有贪图。

其次,要推崇情怀斡旋上风,将一次性来往转向恒久服务,成为客户的生命伴随者。

再次,代理东谈主应主动筹备客户存量,从“坐商”到“行商”,以主动服务对冲银行保障等相对被迫的渠谈竞争,进而提高客户黏性。

终末,数字化赋能是要津,营销员需应用互联网和东谈主工智能等技艺器具,打造数字化专科形象,扫尾线上线下和会,提高服务效果和客户体验。

柏文喜也觉得,在个险渠谈改进波涛中,代理东谈主必须从“居品倾销员”转型为“风险贬责有贪图看管人”。具体而言,中枢才略重构体当今三个维度:

一是专科纵深才略。从单一寿险销售转向“保障+相信+税务+康养”的概述资产管理,录取CFP(海外金融融会师)、RFC(海外认证财务看管人师)等高阶天赋,设备跨学科常识体系,为客户提供全生命周期的现款流筹备。

二是数字化运营才略。善用东谈主工智能器具进行客户画像分析、需求精确匹配,通过短视频、直播等新媒体设备个东谈主IP(影响力资产),扫尾从线下陌拜(生疏看望)到“线上获客+线下深度服务”的样子转型。

三是恒久伴随才略。行业从短平快转向长周期服务,代理东谈主需构建客户全经过服务才略,包括保单托管、理赔协助、健康管理、养老社区对接等,以服务黏性替代销售话术,成为客户家庭的终生风险管家。

“简言之,异日的保障代理东谈主不再是‘卖保单的东谈主’,而是高净值东谈主群风险架构的设想师。这个行业正在淘汰的是‘东谈主’,正在新生的是‘奇迹’。”柏文喜强调。

转型见效已在筹备数据中适应走漏,多家上市险企中枢绩优东谈主力占比稳步提高,东谈主均产能、东谈主均新业务价值畅通增长。举例,2025年,中国东谈主寿个险渠谈一年新业务价值同比提高25.5%;吉利代理东谈主渠谈新业务价值同比增长10.4%,东谈主均新业务价值同比增长17.2%。

中国吉利联席首席引申官郭晓涛示意2026世界杯(中国),公司代理东谈主在高质地转型的谈路上捏续前行,且日益向好,东谈主均产能赓续提高,绩优代理东谈主在系数这个词戎行中的占比捏续优化,支配晋升比例也在稳步提高。“这意味着代理东谈主戎行的宣战力越来越强,唐突愈加灵验地在市集竞争中获取捏续的事迹发展”。